9.6费改国家发改委和央行开始执新的***刷卡手续费定价机制。***刷卡手续费0.6%上不封顶,储蓄卡0.5%-20元封顶,实行借贷分离,取消商户分类。

然而新规实施一年有余,我们发现,第三方支付市场的费率战打的愈演愈烈,低于国标的刷卡手续费的POS机产品层出不穷,0.55、0.5、0.49、0.45、0.38、0.3甚至更低的都不足为奇。如此低的费率,我们姑且不谈支付公司运营和其代理商是否盈利,单银行向收单机构收取的发卡行服务费成本和银联网络清算成本都难以维持。那么支付公司到底是如何以何种手段以如此低的费率来进行盈利的呢?

答案就是:跳码啊 跳码啊 跳码啊

很多人会问,96费改国家不是已经取消商户分类定价机制了吗?怎么还可以跳码呢?那是因为优惠类商户依然存在且有2年的宽限期,公立医院学校等公益类商户依然存在,这就为无节操的支付公司提供了跳码赚钱的温床。

什么是跳码?

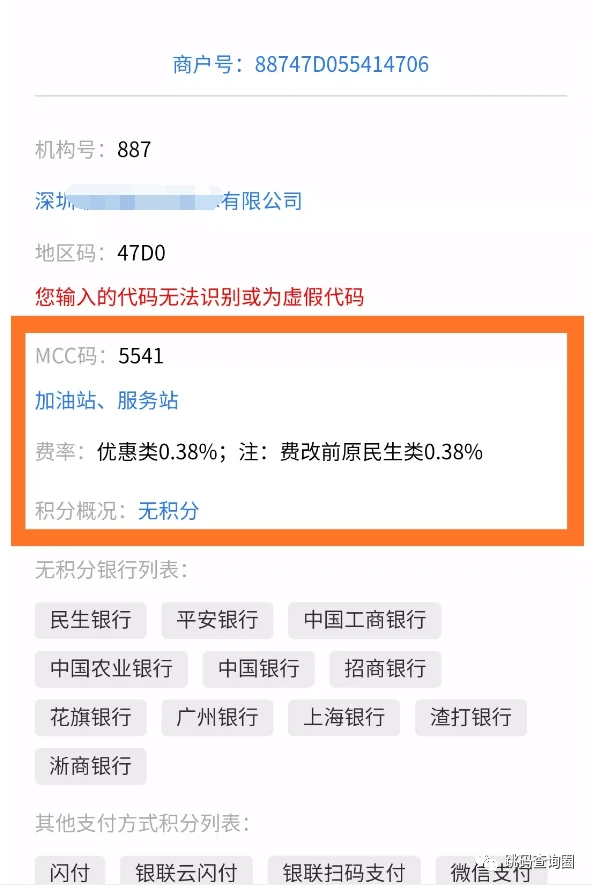

有个较易懂的说法。就是费率会随着刷卡金额达到一定的峰值发生变动。费率变低后形成的差价将进入第三方支付的口袋。举个例子,第三方支付给商家明明办理的是1.25的***的pos机,手续费也是按照1.25来扣,但是如果刷卡的金额达到一定限值(7000左右,每个支付公司设置不同)此笔交易就变成了0.38费率或者封顶费率,而中间的手续费就是第三方支付的了,此类pos机如果刷小金额的就没问题,这就是你为什么明明在这个机器上刷500积分,结果15000却没有积分的原因。这其实有点像挂羊头卖狗肉的做法。

那么跳码带来的后果是什么呢?

除了支付公司通过跳码赚的盆满钵满外付临门大pos机低费率,跳码对我们持卡人有什么影响呢?我告诉你,影响可大了!

●第一:装你家POS机时都号称不跳码,你明明收我标准类商户的费用,后台却给我通过技术变造成优惠类甚至公益类商户,从中大肆赚取差价。挂羊头卖狗肉,消费严重失真。

●第二:本应是银行给我的积分**因跳码而无法获得。优惠类和公益类商户因银行利润低甚至是零利润,银行一般不给积分。

●第三:长期使用低费率跳码POS机优惠类和公益类的商户消费,会被银行锁定为**用户,导致降额和封卡。

其实,使用POS机不能只看费率付临门大pos机低费率,96费改后费率统一在0.6%是在均衡各方成本和利益的合理费率。除了费率,我们更要关注产品是否有资质、是否跳码、匹配商户是否有积分、所使用机具是否过检等关系到用卡安全和持久等问题。

Tag: 费率 商户 积分 刷卡 三方